Home ▸ Nossos Planos ▸ PB1 ▸ Rentabilidade anual PB1

Rentabilidade e análise dos resultados

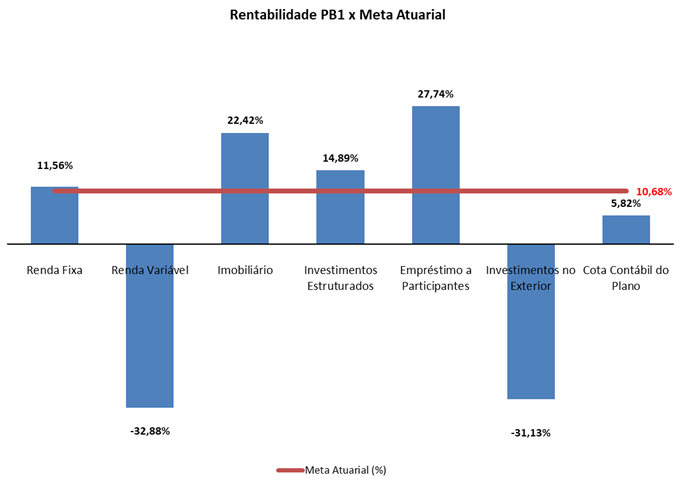

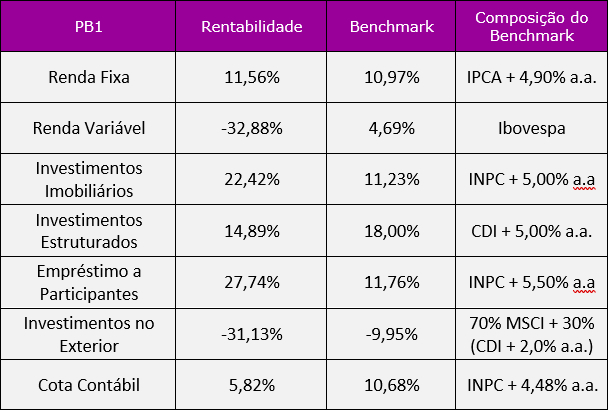

No plano PB1, o resultado da cota contábil foi de 5,82% frente à meta atuarial de 10,68%. O desempenho por segmento de aplicação, comparado aos benchmarks definidos na Política de Investimentos do ano de 2022, está demonstrado no quadro a seguir:

O desempenho por segmento de aplicação, comparado aos benchmarks definidos na Política de Investimentos do ano de 2022, está demonstrado no quadro a seguir:

A rentabilidade do segmento de Renda Fixa, diferente do ano passado, superou seu benchmark (IPCA + 4,90% a.a.). A alta taxa SELIC favoreceu os investimentos nos fundos de crédito privado e até mesmo o recurso que ficou alocado no fundo de liquidez. O Fundo Triumph que concentra essa estratégia rendeu no ano 12,56%, contra 10,97% do benchmark da renda fixa. Além disso, os títulos indexados à inflação também performaram bem em função das altas taxas de aquisição. O aumento do prêmio dos títulos públicos indexados à inflação oportunizou compras ao longo do ano, com taxas acima da meta do plano e do segmento.

A rentabilidade do segmento de Renda Variável foi impactada principalmente pela da forte queda das ações USIM3, -46,22% no ano, além da desvalorização dos fundos de ações (-2,35%). Desta maneira o resultado do segmento ficou abaixo do Ibovespa, que apresentou variação de 4,69%.

O segmento de Investimentos Estruturados apresentou retorno de 14,89%. Este resultado foi acima da variação do CDI e da meta do Plano, porém, ficou abaixo do seu benchmark (CDI + 5,0%), dado que o CDI foi mais forte em 2022. O prêmio em relação ao CDI do Fundo Harley FIC FIM, único ativo do segmento, foi equivalente a 120% do CDI.

A rentabilidade do segmento de imóveis foi superior ao benchmark, principalmente, em função da rentabilidade da participação da Previdência Usiminas no resultado do Shopping Diamond Mall.

Já o segmento de Empréstimo a Participantes obteve rentabilidade superior ao benchmark, visto que as concessões são sempre realizadas com remuneração acima do benchmark.

O segmento de Investimentos no Exterior teve novo aporte realizado em março de 2022, atingindo 44% do valor previsto para alocação de investimentos no exterior, representando aproximadamente 0,5% do patrimônio da entidade. Novos aportes não foram realizados devido ao cenário macroeconômico externo desfavorável, que gerou quedas no segmento. A carteira de exterior apresentou retorno negativo de 31,13% contra o benchmark de -9,95%. O resultado dos investimentos no exterior foi impactado pelo forte fluxo de investidores vendendo suas posições em função da alta dos juros americanos, principalmente nos meses de janeiro, fevereiro e março, em ações do setor de tecnologia, prejudicando a performance dos fundos investidos, principalmente aqueles que possuem grande participação no setor. Após várias altas nas taxas de juros dos Estados Unidos e Europa, a atratividade em empresas deste setor diminuiu neste período do ciclo monetário. Apesar do forte resultado negativo, como a alocação no segmento é pequena, o impacto no resultado do plano foi limitado.

O resultado da carteira consolidada de investimentos foi inferior à meta atuarial (INPC + 4,48% a.a.) em função, principalmente, do segmento de Renda Variável, dado a sua relevância na carteira. Desconsiderando o resultado das ações em carteira própria (USIM3) a rentabilidade do plano seria, aproximadamente, de 10,81% em 2022.

Importante destacar que o plano recebeu em 2022 precatório do Governo Federal. O precatório recebido é uma restituição das aplicações realizadas na década 1980 nas Obrigações do Fundo Nacional de Desenvolvimento – OFND. Em 31/12/2022 o ativo foi reconhecido pelo valor de R$ 36,5 milhões impactando positivamente nos resultados dos investimentos.