Saiba como os resultados dos indicadores macroeconômicos e a dinâmica dos investimentos impactaram nos resultados dos investimentos do Usiprev nos últimos três meses

Nos últimos anos, o Brasil vivenciou um cenário econômico inédito. O Banco Central (Copom) reduziu a taxa básica de juros (Selic) para o menor patamar histórico, chegando a 2,0% ao ano, na tentativa de estimular a economia após a crise sanitária causada pela Covid-19. Já a inflação oficial do país, medida pelo IPCA, que vinha em uma trajetória de queda antes do início da pandemia (4,31% em 2019 e 4,65% em 2020), passou a registrar patamares preocupantes. Em 2021, o IPCA registrado foi de 10,06% e, de janeiro a junho deste ano, registrava alta acumulada de 5,49%, sendo que naquele momento as projeções para o ano de 2022 eram de 9,0%.

Com a perspectiva de inflação mais alta, nos últimos anos aumentamos a alocação em títulos públicos que acompanham a variação da inflação, uma vez que tais títulos apresentam melhores perspectivas de rentabilidade no médio e longo prazo, pois são valorizados por uma taxa de juros real (taxa de aquisição) e são corrigidos pela variação do IPCA. Desta forma, esses títulos protegem a carteira e os recursos dos participantes do risco inflacionário. Assim, o retorno da carteira de investimentos do segmento de renda fixa é uma composição desses ativos, bem como ativos que acompanham a variação do CDI. Fazemos uso da melhor diversificação possível para minimizar os riscos, por isso, alocamos em ativos diferentes, aproveitando as oportunidades do mercado.

Mais recentemente, em função das várias desonerações de impostos por parte do Governo, principalmente aqueles incidentes sobre os combustíveis e energia, observamos que o IPCA apresentou deflação nos meses de julho, agosto e também em setembro. Isso impactou diretamente o desempenho daqueles investimentos atrelados à inflação, conforme citado anteriormente, o que diminuiu o seu respectivo rendimento no período. Da mesma forma, a meta do plano, como também acompanha a inflação, registra essa redução, como percebemos nos últimos meses.

Apesar deste impacto nos preços dos títulos no curto prazo, cabe ressaltar que em médio e longo prazo a perspectiva é de melhora das rentabilidades dos títulos indexados à inflação, tendo em vista as taxas de juros reais desses títulos e que os seus valores nominais serão corrigidos pela variação da inflação futura.

Com o aumento da taxa Selic, que hoje está em 13,75%, identificamos outra oportunidade de investimentos, por isso, estamos aproveitando para aumentar, gradativamente, a alocação em ativos indexados ao CDI. Durante a pandemia, o CDI rendia muito pouco, já que ele acompanha a taxa Selic, o que não favorecia a alocação nesta classe de ativo.

Principais eventos no mercado financeiro em setembro

O encerramento do terceiro trimestre foi de volatilidade e volta da aversão ao risco. A inflação segue alta na Europa, principalmente, em função da guerra entre a Rússia e a Ucrânia, que afeta o preço da energia. Os juros na Zona do Euro deverão subir para segurar a inflação. Nos EUA não é diferente. O FED (banco central americano) foi mais incisivo ao anunciar juros mais altos, e por um período prolongado, após a inflação de setembro vir maior que o esperado. Nesse cenário, aumentou o risco de recessão nos Estados Unidos e em alguns países da Europa.

O Brasil, em alguns aspectos, segue o caminho contrário. Este ano o PIB deverá surpreender, vindo mais forte que o projetado e a taxa de juros (Selic) parece ter chegado no ponto mais alto do ciclo de alta com o arrefecimento da inflação. Em setembro, o IPCA registrou variação de -0,29% (deflação), completando três meses seguidos de deflação. No ano, o IPCA acumula alta de 4,09%, já em 12 meses apresenta variação de 7,17%. O mercado de trabalho tem melhorado, refletindo em redução da taxa de desemprego e, com a melhora da economia, houve um certo alívio na situação fiscal do país. Contudo, como não poderíamos deixar de mencionar, o resultado das eleições segue no radar dos investidores. É dado como certo o desafio fiscal que o Governo irá enfrentar em 2023, por isso, o mercado segue atento para ver quem irá vencer o pleito e como irá direcionar o tema.

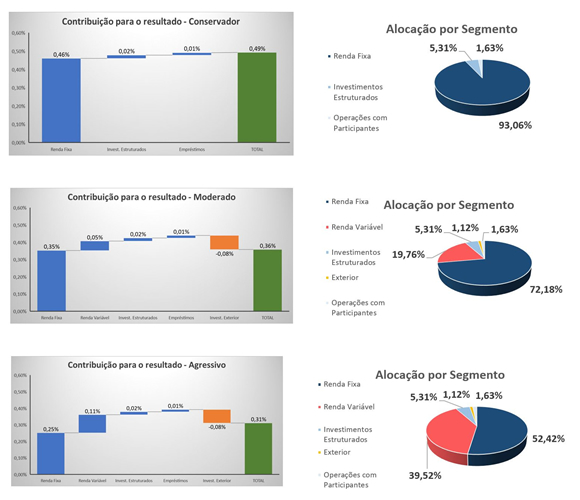

Rentabilidade dos perfis

No mês de setembro, o perfil conservador rendeu 0,49% e este resultado foi impactado, principalmente, pela baixa performance do segmento de renda fixa. Observamos que no mês, os títulos indexados à inflação, bem como os fundos de investimentos que investem nestes ativos tiveram menor rendimento, em função de mais um mês de deflação. Isso em razão do IPCA ter apresentado variação negativa de 0,29%. Já o fundo multimercado, que representa 5% (aproximadamente) das alocações no perfil, sofreu com os investimentos em comodities e a volatilidade de juros em setembro, por isso, o retorno do fundo foi de 0,37% no mês. Ressalta-se que, no ano, o perfil conservador acumula valorização de 9,18%, contra 8,91% do CDI.

O desempenho do perfil conservador também foi superior ao benchmark do plano (INPC + 4,09% ao ano), que registrou variação no mês de 0,01% e no ano apresenta variação acumulada de 7,50%.

Destacamos que nos últimos cinco anos, o perfil conservador valorizou 58,08%, o equivalente a 170,4% do CDI no período.

Já os perfis moderado e agressivo apresentaram menor rendimento, 0,36% e 0,31% respectivamente, uma vez que os investimentos em renda variável apresentaram retorno de 0,27% no mês, contra a valorização do Ibovespa de 0,47%. O resultado foi prejudicado pela baixa performance do fundo de ações de Mid / small caps – investimentos em empresas com menor capitalização de mercado- que apresentaram desvalorização no mês. Cabe ressaltar que esses ativos são mais impactados em cenários de maior instabilidade, contudo, a expectativa é de que no longo prazo possam performar mais que o Ibovespa. Além disso, como mencionado no resultado do perfil conservador, o fundo multimercado, que também representa 5% (aproximadamente) das alocações nos perfis agressivo e moderado, sofreu com os investimentos em comodities e a volatilidade de juros em setembro, por isso, o retorno do fundo foi de 0,37% no mês.

Por fim, os Investimentos no exterior que ocupam somente 1,22% nos perfis moderado e agressivo, foram mais afetados pelo maior aperto monetário anunciado pelo Fed (Banco Central dos Estados Unidos), que no dia 21 de setembro aumentou em 0,75 pontos percentuais a taxa de juros, com o discurso de que seguirá firme para trazer a inflação dos EUA de volta à meta de 2% ao ano. Para se ter ideia do desafio, em 12 meses, a inflação acumula 8,3% até o fechamento do mês de agosto. As ações de empresas de grande crescimento foram as mais afetadas com as altas de juros. Refletindo esse cenário na carteira de investimentos no exterior, que registrou desvalorização de 6,79%. No entanto, como a participação no segmento ainda é baixa, o impacto na cota final dos perfis moderado e agressivo é reduzido.

Ressaltamos que os investimentos realizados nos planos de previdência complementar, pela sua natureza, são de longo prazo. Portanto, no curto prazo, é comum acontecerem variações. Por isso, o mais indicado é avaliar o retorno em janelas de tempo maiores.

Abaixo a contribuição de cada segmento para o retorno do perfil e sua respectiva alocação.